고금리 시대, 전세대출 이자는 어떻게 될까?

왜 이 주제를 다루게 됐을까?

2025년 들어 기준금리 인하 가능성이 멀어졌다는 뉴스가 잇따르고 있습니다. 한국은행은 최근까지 2.75%의 금리를 유지하고 있고, 미국은 관세 이슈로 오히려 긴축 유지 전망이 커지고 있죠.

이러한 상황에서 가장 직접적으로 체감되는 변화는 바로 전세대출 금리의 상승입니다.

많은 분들이 "전세 갱신할 때 이자 얼마나 더 낼까?", "대출 유지하는 게 나을까?" 같은 고민을 안고 있는데요.

오늘은 고금리 환경에서 전세대출 이자가 왜 오르고, 앞으로 어떻게 대응해야 할지 쉽게 정리해 드립니다.

■ 핵심요약 : 이건 꼭 알고 가자!

- 기준금리 동결 → 전세대출 금리도 5~6%대 유지

- 변동형 대출일수록 이자 부담이 커짐

- 내년 초까지도 금리 인하 기대는 낮음

- 금리 부담 완화는 2026년 이후 가능성 높음

전세대출 금리는 어떻게 정해질까?

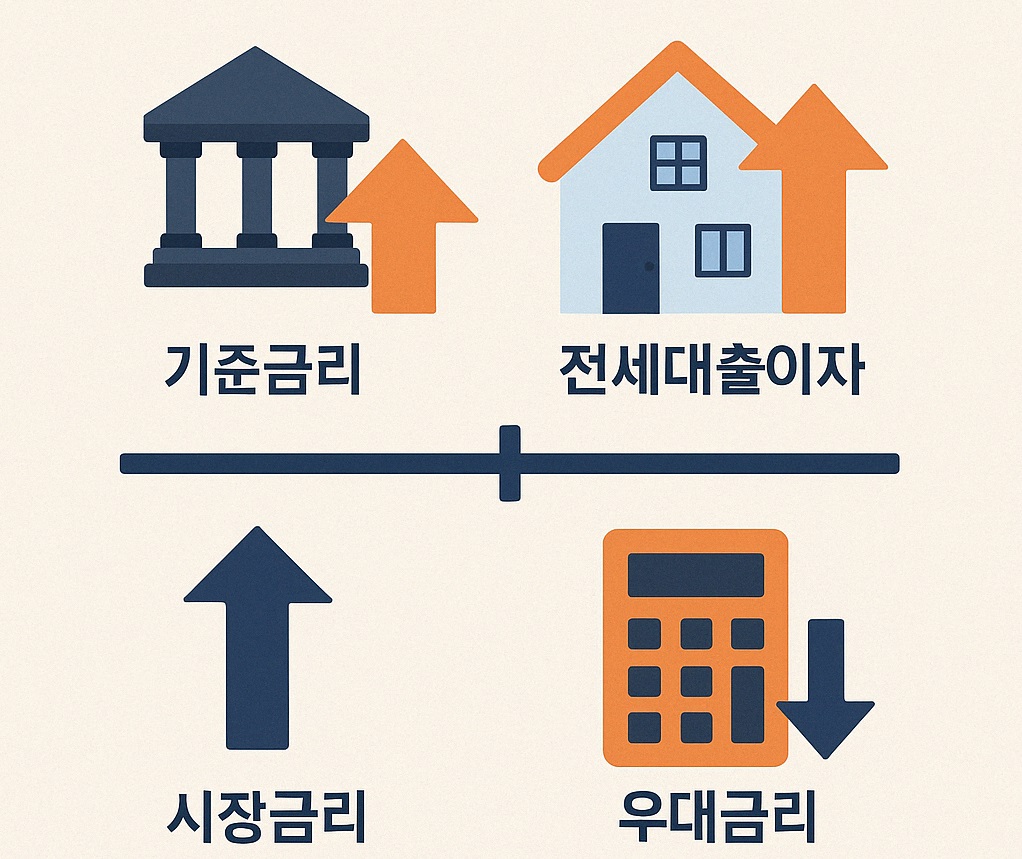

전세대출 금리는 보통 '기준금리 + 가산금리 - 우대금리'로 정해집니다.

여기서 기준금리는 '은행채 6개월 물' 또는 '코픽스' 금리를 따릅니다.

| 기준 | 2023년 | 2025년 현재 |

| 은행채 6개월물 | 약 3.4% | 4.0~4.2% |

| 전세대출 금리 평균 | 4.5~5.2% | 5.8~6.4% |

즉, 기준금리가 오르지 않아도 시장금리가 높으면 전세대출 금리는 계속 오를 수밖에 없습니다.

고정 vs 변동, 어떤 대출이 더 불리할까?

| 구분 | 고정금리 | 변동금리 |

| 이자 예측 가능성 | 높음 | 낮음 |

| 단기 부담 | 큼 | 낮음 |

| 금리 하락 시 | 손해 | 이득 |

| 금리 상승 시 | 방어 | 취약 |

2025년 현재는 금리 인하 시그널이 약하기 때문에 중·장기적으로 고정금리 선택이 더 안전할 수 있습니다.

앞으로 금리는 어떻게 될까?

한국은행은 다음 금통위에서도 금리 동결 가능성이 높습니다. 미국 역시 관세정책 강화로 긴축 스탠스를 유지 중이라, 2025년 하반기까지도 금리 인하는 어려울 것이라는 분석이 많습니다.

2026년부터는 경기 둔화 → 금리 인하 전환 가능성이 있다는 전문가 의견도 있어요.

이렇게 대응해 보세요

1. 전세 계약 갱신 전 은행 문의 필수

- 기존 대출 조건 유지 가능한지, 우대금리 조건 확인

2. 변동금리 → 고정금리 전환 고려

- 금리가 정점에 가까운 지금이 적기일 수 있음

3) 보증기관 상품 비교

- 주택금융공사 vs HUG vs SGI : 금리·한도 다름

4) 전세 vs 반전세 비교 검토

- 이자+월세 조합이 더 유리할 수 있음

결론

고금리 시대에는 "대출 금리가 단지 숫자"가 아닙니다.

생활비, 저축 여력, 나아가 내 집 마련 계획까지 영향을 주는 요소입니다.

전세대출 이자가 높아지는 지금, 금리 흐름을 이해하고 전략적으로 움직이는 것이 가장 큰 방어 수단입니다.

'경제이슈' 카테고리의 다른 글

| 중국산 명품, 제조국의 딜레마 (0) | 2025.04.19 |

|---|---|

| 소상공인을 위한 금융 지원 정책 총정리 (0) | 2025.04.18 |

| '소상공인 119플러스' 프로그램의 신청 방법과 혜택 정리 (0) | 2025.04.18 |

| 중국의 희토류 수출 중단 선언 (0) | 2025.04.18 |

| 리쇼어링(Reshoring) (0) | 2025.04.17 |